เปิดอัตราผลตอบแทนในการลงทุน 2566

ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

มูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย ได้ทำการจัดประชุมระดมสมองเกี่ยวกับการกำหนดอัตราผลตอบแทนในการลงทุน เมื่อวันที่ 26 มิถุนายน 2566 โดย อ.วสันต์ คงจันทร์ ในฐานะประธานคณะทำงานกำหนดอัตราผลตอบแทนในการลงทุนของมูลนิธิฯ เป็นประธานได้ผลสรุปจากระดมสมอง

ทั้งนี้วิธีการศึกษาคือได้ทำการรวบรวมข้อมูลต่างแหล่งข้อมูลทุติยภูมิต่าง ๆ เช่น ผลตอบแทนการลงทุน (เงินปันผล) จากการลงทุนในทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trust: REIT) และการระดมความคิดเห็นจากผู้ประกอบการ นักลงทุน ผู้ประเมินราคาทรัพย์สิน สถาบันการเงิน และผู้สนใจทั่วไป มาอย่างต่อเนื่องตั้งแต่ปี 2549 ถึงปี 2565

ในการเสวนา มูลนิธิฯ ได้รวบรวมข้อมูลอัตราผลตอบแทนในการลงทุนในการซื้อหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์เดิม (Property Fund) ปัจจุบันเป็นทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์(Real Estate Investment Trust : REIT) ตั้งแต่ปี 2549-2565 ที่จดทะเบียนในตลาดหลักทรัพย์จำนวน 19 กองทุน เพื่อเป็นข้อมูลอ้างอิงเบื้องต้น โดยอัตราผลตอบแทนเป็นผลตอบแทนจากเงินปันผล (Dividend Yield) ขึ้นอยู่กับนโยบายการจ่ายเงินปันผล ซึ่งส่วนใหญ่จะมีนโยบายการจ่ายเงินปันผลประมาณ 90% แสดงถึงผลตอบแทนที่จ่ายยังไม่ครอบคลุมผลตอบแทนที่แท้จริง รวมทั้งยังมีความแตกต่างไปตามประเภทของกองทุนฯ กองทุนเปิด กองทุนปิด กองทุนประเภทFreehold หรือ Leasehold (ศึกษารายละเอียดในเว็บไซด์ตลาดหลักทรัพย์ http://www.set.or.th) ประเภทอสังหาริมทรัพย์ที่ลงทุน ทำเลที่ตั้ง เกรดโครงการ ต้นทุนทางการเงินของโครงการ เป็นต้น โดยผลตอบแทนของทรัสต์เพื่อการลงทุนฯ ใช้เป็นข้อพิจารณาประการหนึ่งในการกำหนดอัตราผลตอบแทนที่สามารถเข้าถึงและอ้างอิงได้ จากเว็บไซด์ของตลาดหลักทรัพย์

ภาพรวมการเปลี่ยนแปลงอัตราผลตอบแทนตั้งแต่ปี 2549 จนถึงปัจจุบัน อาจแบ่งได้เป็น 3 ช่วงสำคัญ กล่าวคือ ในช่วงปี 2549-2554, ปี 2555-2561 และปี 2561-2565 โดยในปี 2549-2554 เป็นช่วงที่อัตราผลตอบแทนสูงในระดับ 7-10% ในปี 2555-2561 ผลตอบแทนลดลงอยู่ในระดับ 5-8% เนื่องจากผลกระทบจากหลายปัจจัยทั้งปัญหาน้ำท่วมใหญ่ในปี 2554 ปัญหาทางการเมืองการปฏิวัติรัฐประหาร และรอบล่าสุดในปี 2562-2565 เป็นช่วงที่ผลตอบแทนลดลงต่ำสุด เป็น 2-6% เนื่องจากสถานการณ์โควิด เศรษฐกิจที่ตกต่ำอย่างมีนัยสำคัญ

ในรายละเอียดช่วงปี 2563-2564 ที่ได้รับผลกระทบจากโควิด-19 โดยในปี 2563 แม้ผลตอบแทนของแต่ละกองทุนมีแนวโน้มเพิ่มขึ้น ทั้งที่เกิดสถานการณ์โควิด-19 กระทบต่อตลาดอสังหาริมทรัพย์โดยรวม แต่เนื่องจากการเปลี่ยนแปลงลดลงของราคาหน่วยขายกองทุนที่ลดลงมาก (ประมาณ 20-40%) ในขณะที่ด้านรายได้ที่ลดลง แต่ลดลงในสัดส่วนที่น้อยกว่าการลดลงของราคาหน่วยลงทุน ทำให้อัตราผลตอบแทนเทียบกับราคาขายหน่วยลงทุน ณ สิ้นปี 2563 มีอัตราเพิ่มขึ้นเล็กน้อยเมื่อเปรียบเทียบกับปี 2562 แต่หากพิจารณารวมทั้งอัตราผลตอบแทน (Dividend Yield) และราคาขายหน่วยลงทุน (Price) พบว่าภาพรวมลดลงมาก โดยค่าเฉลี่ยทุกกองทุนในปี 2562 เพิ่มขึ้น 3.4% แต่ในปี 2563 ปรับตัวลดลงมากถึง -23.8% ข้างต้น สะท้อนสถานการณ์โควิด-19 ได้อย่างชัดเจน ประเด็นดังกล่าวเป็นข้อสังเกตุสำคัญ สำหรับการประเมินมูลค่าทรัพย์สินว่า อัตราผลตอบแทนในการประเมินมูลค่าทรัพย์สินอาจไม่จำเป็นต้องปรับลดลงแต่อย่างใด เนื่องจากรายได้ที่ลดลงสะท้อนมูลค่าได้เพียงพอแล้ว

ในปี 2564-2565 ผลตอบแทน (Dividend yield ) มีแนวโน้มปรับตัวเพิ่มขึ้นเล็กน้อยเมื่อเปรียบเทียบ ส่วนราคาหน่วยลงทุน (PRICE) ค่อนข้างทรงตัว

อนึ่ง ผลตอบแทนการลงทุนอสังหาริมทรัพย์ในกรุงเทพฯและปริมณฑล ในรอบ 16 ปีที่ผ่านมามีแนวโน้มลดลง คาดว่าน่าจะมีสาเหตุสำคัญ ดังนี้

1. ต้นทุนราคาที่ดิน ค่าก่อสร้างที่สูงขึ้นไม่ได้แปรผันตรงกับรายได้หรือค่าเช่า เป็นปัจจัยหนึ่งที่ทำให้ผลตอบแทนชะลอตัวลง

2. ปัจจัยที่กระทบโดยตรงต่อตลาดอสังหาริมทรัพย์แต่ละประเภทในแต่ละปี อุปสงค์ อุปทาน ปัจจัยมหภาค อัตราดอกเบี้ย ภาวะตลาดอสังหาริมทรัพย์ การลงทุนในเม็กกะโปรเจ็กต์ที่เกี่ยวข้องและกระทบต่อกับตลาดอสังหาริมทรัพย์แต่ละประเภทที่แตกต่างกัน แสดงผลสรุปการระดมสมองในลำดับต่อไป

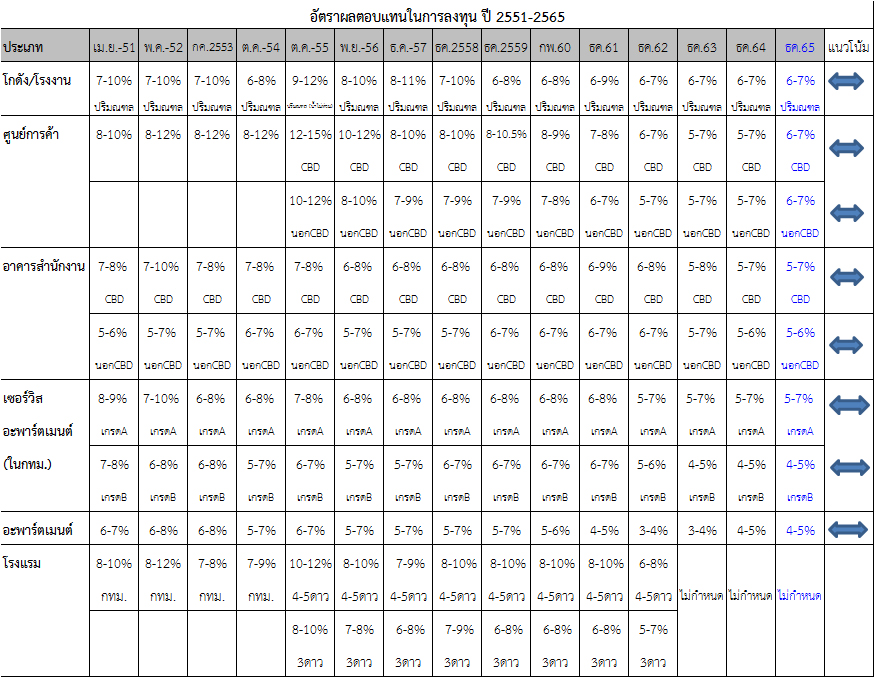

สรุปผลการระดมสมอง อัตราผลตอบแทนในการลงทุนของอสังหาริมทรัพย์ประเภทต่าง ๆประจำปี 2565 ดังนี้

สรุปผลการระดมสมอง อัตราผลตอบแทนในการลงทุนของอสังหาริมทรัพย์ประเภทต่าง ๆในปี 2565

อธิบายเพิ่มเติม:-

(1) อัตราผลตอบแทนนี้เป็นอัตราผลตอบแทนในเขตกรุงเทพมหานครและปริมณฑลเป็นสำคัญเป็นภาพกว้างของอุตสาหกรรมใน ในภาพรวมเท่านั้น การใช้งานจริงยังต้องเจาะจงในรายละเอียดของแต่ละพื้นที่ ประเภทของอสังหาริมทรัพย์ เกรดของอสังหาริมทรัพย์ segmentation ต่าง ๆ ในรายละเอียดอีก

(2) อัตราข้างต้นเป็นอัตราผลตอบแทนในท้องตลาด แต่การนำไปใช้ในการประเมินมูลค่าทรัพย์สิน ผู้ประเมินยังต้องพิจารณาถึงความเหมาะสมต่อมูลค่าด้วย ยกตัวอย่าง เช่น ในบางทรัพย์สินอัตราผลตอบแทนจริงในท้องตลาดอาจต่ำมาก เช่น อะพาร์ตเมนต์ในบางพื้นที่ที่อาจมีผลตอบแทนต่ำเพียง 2-3% เนื่องจากปัจจัยต้นทุนที่ดิน ค่าก่อสร้างที่สูงขึ้นมาก อัตราค่าเช่าไม่เพิ่มขึ้น อัตราการเช่าลดลงจากคู่แข่งคอนโดมิเนียม ผู้ลงทุนส่วนหนึ่งอาจขาดข้อมูลเพียงพอ เป็นต้น ดังนั้นการประเมินมูลค่าทรัพย์สิน ผู้ประเมินอาจไม่กำหนดอัตราผลตอบแทนในอัตราที่ต่ำมากดังกล่าวก็ได้ เนื่องด้วยเหตุผลที่ผู้ประเมินต้องประเมิน “มูลค่าตลาด” ที่เหมาะสมต่อการลงทุนหรือการซื้อขาย ฯลฯ ซึ่งหากกำหนดในอัตราดังกล่าวแล้วอาจจะไม่มีนักลงทุนยอมซื้อหรือลงทุน หรือมีเป็นส่วนน้อย (ที่อาจขาดข้อมูล) อาจจะไม่สะท้อนมูลค่าตลาดที่แท้จริงได้

(3) ข้อพิจารณาสำคัญที่เกี่ยวข้องกับการประเมินมูลค่าทรัพย์สิน การกำหนดอัตราผลตอบแทนใด ผู้ประเมินสมควรอธิบายให้ชัดเจนถึงที่มาและสมมติฐานที่กำหนด ให้ผู้ใช้รายงานได้เข้าใจอย่างแท้จริง ทั้งนี้ การอธิบายวิธีการประเมินค่าทรัพย์สิน สมมติฐานที่เกี่ยวข้อง ถือเป็นมาตรฐานและจรรยาบรรณประการหนึ่งตามมาตรฐานการประเมินมูลค่าทรัพย์สินในประเทศไทย

(4) แนวทางการกำหนดอัตราผลตอบแทนในการประเมินมูลค่าทรัพย์สิน (capitalization rate) แต่ละกรณี ผู้ประเมินควรทำการศึกษาจากท้องตลาดด้วยตนเอง ซึ่งต้องเจาะจงในรายละเอียดของแต่ละพื้นที่ ประเภทของอสังหาริมทรัพย์ เกรดของอสังหาริมทรัพย์ segmentation ต่าง ๆ ดังกล่าวแล้ว เช่น การสำรวจค่าเช่าหรือรายได้สุทธิจากการดำเนินงานรายปี เปรียบเทียบกับราคาซื้อขาย หรือเงินลงทุนอสังหาริมทรัพย์นั้น ตามสูตร R=I/V (R=capitalization rate, I= net operating income, V=value)

(5) การอ้างอิงใด ๆ พึงระมัดระวังในการใช้งานดังกล่าวแล้ว มูลนิธิฯ ดำเนินการเพื่อเป็นความรู้เชิงวิชาการเพื่อเป็นแนวทางในการเผยแพร่ความรู้ การสร้างความเข้าใจเท่านั้น มูลนิธิฯ ไม่อาจรับผิดชอบต่อการใช้งานไม่ว่ากรณีใด ๆ

(6) อัตราผลตอบแทนในการลงทุน (capitalization rate) เป็นคนกรณีกับอัตราคิดลด (discount rate) ในการประเมินมูลค่าทรัพย์สิน เนื่องจากการนำไปใช้แตกต่างกันแล้วแต่กรณี

ผู้แถลง:

ดร.โสภณ พรโชคชัย (sopon@area.co.th) ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส หรือ AREA (www.area.co.th): ซึ่งเป็นองค์กรที่มีฐานข้อมูลอสังหาริมทรัพย์ภาคสนามขนาดใหญ่ที่สุดและปรับปรุงให้ทันสมัยที่สุดในประเทศไทย และดำเนินการเก็บข้อมูลต่อเนื่องมาตั้งแต่ พ.ศ.2537 เป็นศูนย์ข้อมูลที่มีความเป็นกลางทางวิชาการ และเป็นอิสระทางวิชาชีพ โดยไม่ถูกครอบงำโดยผู้มีส่วนได้ส่วนเสียใด ๆ สมาชิกของศูนย์ข้อมูลฯ ได้รับข้อมูลที่เป็น First-hand information ในเวลาเดียวกัน

ช่วยด้วยครับ

นักเรียนที่สร้างบล็อก กรุณาอย่า

คัดลอกข้อมูลจากเว็บอื่นทั้งหมด

ควรนำมาจากหลายๆ เว็บ แล้ววิเคราะห์ สังเคราะห์ และเขียนขึ้นใหม่

หากคัดลอกทั้งหมด จะถูกดำเนินคดี

ตามกฎหมายจากเจ้าของลิขสิทธิ์

มีโทษทั้งจำคุกและปรับในอัตราสูง

ช่วยกันนะครับ

ไทยกู๊ดวิวจะได้อยู่นานๆ

ไม่ถูกปิดเสียก่อน

ขอขอบคุณในความร่วมมือครับ

ด่วน...... ขณะนี้

พระราชบัญญัติลิขสิทธิ์ (ฉบับที่ 2) พ.ศ. 2558

มีผลบังคับใช้แล้ว

ขอให้นักเรียนและคุณครูที่ใช้งาน

เว็บ thaigoodview ในการส่งการบ้าน

ระมัดระวังการละเมิดลิขสิทธิ์ด้วย

อ่านรายละเอียดที่นี่ครับ